市民郭女士近日反映,她的父母在中信银行焦作分行办理“养老储蓄”业务时,每月存入500元,累计投入近10万元,事后发现这并非存款而是保险产品。如果退保,将损失3万余元。郭女士认为,父母是在工作人员误导和隐瞒风险的情况下非自愿购买的,涉事方涉嫌违规销售。

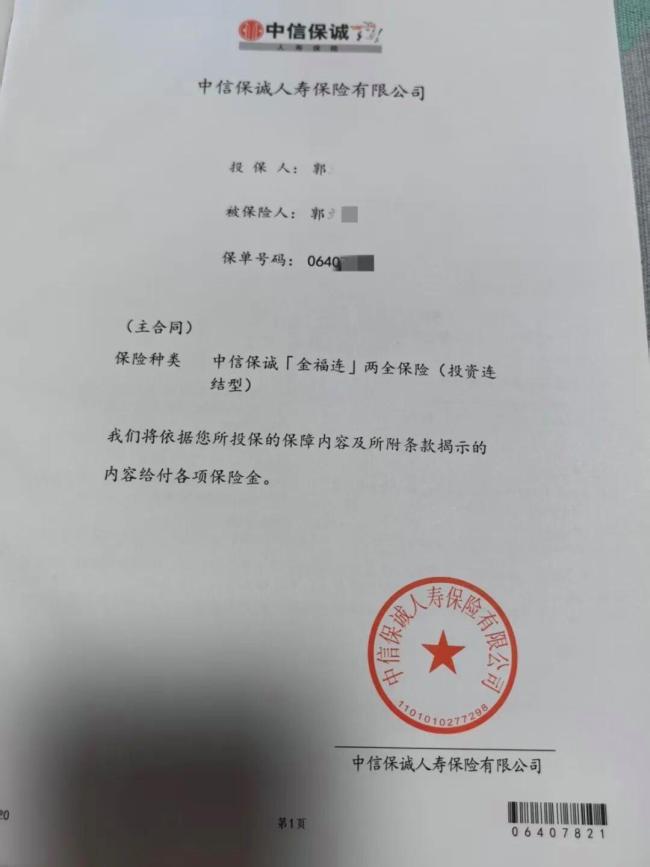

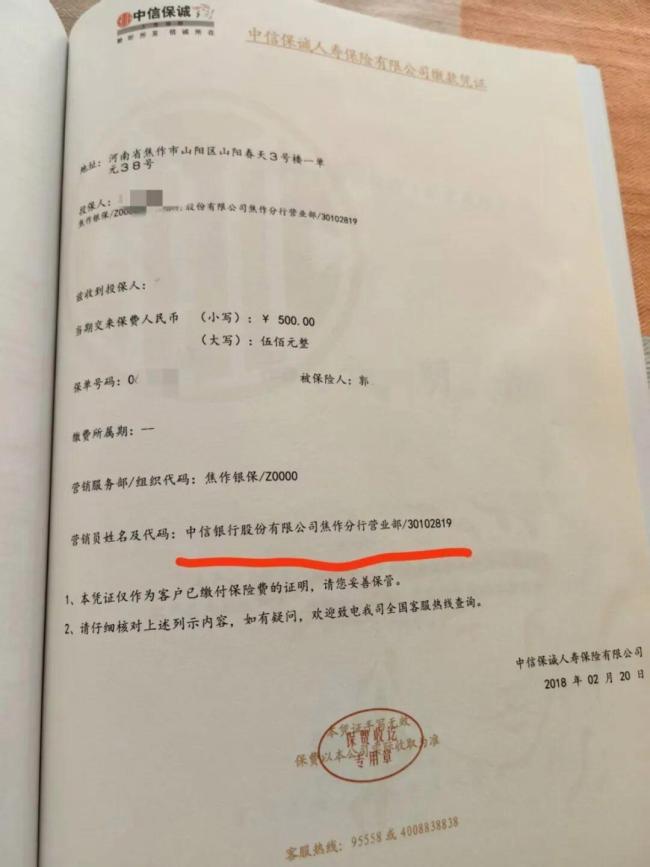

据郭女士介绍,其父母分别于2017年7月和2018年2月开始每月在焦作中信银行存入500元。当时银行工作人员称该行有一款强制储蓄、养老补充产品,每月存500元,连续存10年,到期利率高于同期银行存款,并附送保险。2025年10月,她陪同母亲到中信银行办理业务时,才发现父母办理的是保险产品,已累计存入近10万元。经核实,老人办理的是需要连续缴纳10年保费的保险产品,若取出即视为退保,将产生3万多元损失。

郭女士解释,父母并非在自愿、真实意思表示下购买。工作人员在销售时将保险产品说成“强制储蓄、养老补充”,刻意混淆储蓄与保险概念,未履行风险告知义务。她表示,如果当时工作人员如实说明这是需要连续存10年的高风险投连险,父母绝不会购买。此次购买行为是银行工作人员误导销售、违规推荐所致,并非老人自主投资行为。

针对此事,中信银行焦作分行回复称,郭女士父母通过个人网银、手机银行购买了中信银行代销保险产品-中信保诚【金福连】两全保险(投资连结型)。银行工作人员在介绍产品时已告知客户产品为保险产品,明确告知“保险非存款,投资需谨慎”。通过调取回访电话可知,已告知客户产品属性、缴费期限、收益风险、退保损失等关键信息,并且提示客户可在投保次日起15日犹豫期内无条件退保。销售流程符合监管规定。他们接到客户诉求后,多次与郭女士及其父母沟通,耐心解释产品条款与销售流程,同时积极协调保险公司,提供保单信息查询、退保流程指引等服务,将持续跟进客户诉求,严格按照监管规定流程推动问题妥善解决。

郭女士对银行的回应表示不认可,认为回访电话属于银行销售后流程,不能抵消销售环节的事前告知义务。她提到春节前,中信银行、中信保诚及涉事销售人员已与她家达成口头协议,对方承诺赔付本金损失的80%,银行额外支付三年节日补偿,销售人员个人再赔偿2000元。年前最后一天,双方约定年后签署协议,但年后对方却不再认账。目前银行称正在与中信保诚沟通,赔付主要卡在中信保诚签批环节。

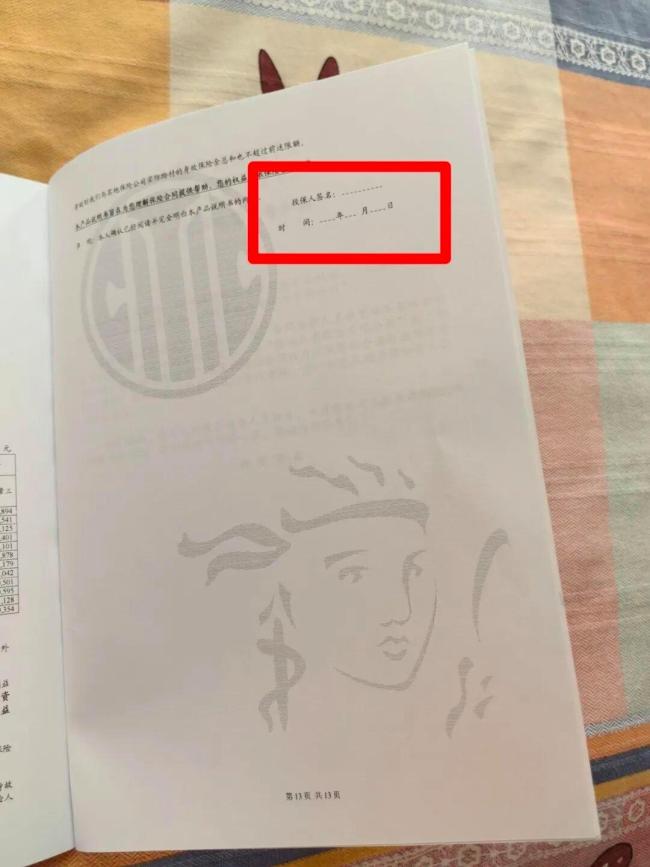

郭女士的父亲表示,涉案保险合同上没有本人签字,相当于空白保险,要求银行出示签字证据。他称从未接到过银行回访电话,只接到销售人员电话,通知资料整理好后前往网点领取。

河南英泰律师事务所赵钰涛律师认为,从法律及行业规范来看,中信银行焦作分行存在明显过错。如果投诉人所反映的情况属实,该行代理保险销售人员混淆储蓄与保险概念实盘配资网站,未履行《保险销售行为管理办法》规定的如实告知义务,未充分提示投连险风险;同时存在疑似代为操作线上投保流程、合同无老人签字等不合规情形。老人可依法维权:一是依据《消费者权益保护法》主张维权,要求全额退还保费;二是向国家金融监督管理总局焦作监管分局投诉,申请对涉事机构违规行为进行查处;三是收集网点办理记录、沟通凭证等相关证据,向人民法院提起诉讼,要求银行承担相应损失赔偿责任。

翻翻配资提示:文章来自网络,不代表本站观点。

- 上一篇:股票正规配资 日本社会活动家、左翼代表人物长谷川羽衣子今天在社交平台写道:“尽管发

- 下一篇:没有了

相关文章

热点资讯